自賠責保険(強制保険)と自動車保険(任意保険)について

クルマの保険には、「自賠責保険(強制保険)」と「自動車保険(任意保険)」があります。

自賠責保険は、強制保険と言われる保険で、すべての自動車に加入が義務付けられている保険です。一方、自動車保険は、任意保険と言われる保険で、クルマの使用者が加入するかどうかを決められる保険です。

まず、それぞれの保険の違いや補償の範囲などを紹介します。

自賠責保険(強制保険)とは?

自賠責保険(強制保険)は、公道を走るクルマが必ず加入しなければならない保険です。交通事故による被害者を救済するために、すべての自動車が加入しなければならないと法律で決められています。自賠責保険に未加入の状態で運行した場合、事故を起こしていなくとも1年以下の懲役または50万円以下の罰金が課せられます。加えて、違反点数6点が付され、即座に免許停止の処分となってしまいます。また、自賠責保険に加入しない限り新車登録も車検も受けることができません。

自賠責保険の補償は、人身事故の場合にのみ適用されます。例えば、交通事故で他人を死亡させてしまったり、ケガを負わせてしまったりしたときに保険金が支払われます。

また、支払われる保険金の限度額があります。保険金の限度額は次のとおりです。

・死亡:3,000万円

・ケガ:120万円

・後遺障害:後遺障害の程度に応じた等級によって75万円~4,000万円

※神経系統・精神・胸腹部臓器に著しい障害を残して介護が必要な場合、常時介護:4,000万円(第1級)、随時介護:3,000万円(第2級)

※上記以外の後遺障害の場合、3,000万円(第1級)~75万円(第14級)

※いずれも被害者1名につき

自賠責保険は、ケガをした人に対する保険です。そのため、事故によって他人のモノを壊したり傷つけたりした場合の補償は含まれていません。

<参考リンク>

国土交通省「自賠責保険ポータルサイト」自動車保険(任意保険)とは?

自動車保険(任意保険)は、自賠責保険(強制保険)でまかないきれない損害賠償を補償するための保険です。

任意保険と言われていることからもわかるように、加入するかどうかはクルマの使用者に委ねられています。しかし実際に事故を起こしてしまうと、自賠責保険の補償額だけではまかないきれていないのが現状です。そのため、自動車保険には加入しておいた方が良いと言えるでしょう。

自動車保険の補償範囲は、「相手への補償」、「自分のケガの補償」、「クルマの補償」の3つに分類されます。それぞれの補償の内容は次のとおりです。

・相手への補償:対人賠償保険、対物賠償保険

・自分のケガの補償:人身傷害補償保険、搭乗者傷害保険、自損事故保険、無保険車傷害補償

・クルマの補償:車両保険

どの補償が必要なのか、どのような組み合わせが良いのかなどは、一人ひとり異なります。詳しくは、お近くの日産販売店スタッフにお尋ねください。

クルマのサブスクに自動車保険が必要な理由

自動車保険は、自賠責保険でまかないきれない部分を補償するために必要な保険です。そのため、クルマのサブスクを契約する時にも、自動車保険に加入することをおすすめします。

クルマのサブスクのプランによっては、自動車保険がプランに付帯していることもあります。

もし、自動車保険が付帯されていないようであれば、サブスクのプランに組み込むことができるのか、自分で契約しなければならないのか確認しましょう。

日産のサブスク「おまとめプラン」では、自動車保険をプランに組み込むことができます。詳しくは、

おまとめプランの紹介サイトをご覧ください。自動車保険に未加入の場合のリスク

もし、自動車保険に加入しなかった場合、どのようなリスクがあるのでしょうか。ここからは、自動車保険に加入しなかった場合の主なリスクを紹介します。

(1)高額な損害賠償に対応できない

交通事故で相手にケガをさせてしまった場合、自賠責保険から保険金が支払われます。自賠責保険の補償には一定の限度(死亡による損害の場合で3,000万円など)があります。近年、人身事故による損害賠償額は高額になる場合が多くなってきており、自賠責保険だけでは十分とはいえません。万が一のために、自動車保険(任意)で十分な備えをしておくことが大切です。

(2)対物補償や同乗者の傷害に対応できない

自賠責保険では、車による人身事故の被害者を救済することを目的としているため、保険金が支払われるのは、交通事故を起こし他人を死亡させたり、ケガをさせたりした場合(対人賠償)に限られます。したがって、相手のモノを壊した場合や、自分や同乗者がケガをしてしまった場合などは自賠責保険では補償されません。このことからも、強制保険である自賠責保険だけ加入し、自動車保険に加入しないというのは非常にリスクが高いと言えるでしょう。

(3)自賠責保険には車両に関する補償がない

自賠責保険には、自分のクルマだけでなく、相手のクルマに対する補償も含まれていません。つまり、修理費用は全額自己負担となるのです。

また、サブスク(リース)では、クルマが全損や廃車になった場合、違約金を支払わなければならないこともあります。

このようなことから、クルマのサブスクでも自動車保険に加入しておくほうがよいと言えるでしょう。

以上の主なリスクからも、自動車保険の必要性がわかるのではないでしょうか。

自動車保険は、自分のためだけでなく、相手や同乗者のためにも加入しておくべき保険だと言えます。

また、自動車保険には、さまざまなサービスや特約がセットされることもあります。どの保険会社の自動車保険に加入するか悩んだときは、保険会社や代理店(販売店)に相談すると良いでしょう。また、日産の販売店でも自動車保険をご案内していますので、お近くの日産販売店でもお気軽にご相談ください。

自動車保険の補償範囲

クルマを運転する以上、万が一の事故に備えておくことはとても大切です。自動車保険は、予期せぬ事故やトラブルが発生した際、条件に応じて金銭的な負担を軽減する制度です。この補償には、相手方への補償、自分自身や同乗者への補償、そして車両への補償が含まれます。それぞれについて詳しく紹介していきます。

相手への補償

交通事故では、相手に大きな被害を与えてしまう可能性があります。例えば、歩行者との接触事故では治療費や慰謝料、相手のクルマへの損傷では修理費用や代車費用など、多額の損害賠償が発生するケースがあります。こうした状況に対応するために、「対人補償」と「対物補償」という保険の仕組みが用意されています。

対人補償

事故により相手方がケガをしたり、死亡した場合の治療費や損害賠償金をカバーします。例えば、重度の障害を負った被害者に対する賠償金額は、数千万円にのぼるケースもあります。補償額に制限がない無制限型を選択することが推奨される場合が多いです。

対物補償

事故で他人のクルマや建物、ガードレールなどを損壊した場合の修理費や損害賠償金を補償します。修理費用や賠償額が高額になるケースに備えるため、対物補償でも無制限型が選ばれることが一般的です。

自分のケガの補償

自分や同乗者が事故でケガをした場合の補償も重要です。治療費や生活費の負担を軽減するために、自分自身を守る補償内容になるので、しっかりと確認をしておきましょう。

人身傷害補償保険

事故の過失割合にかかわらず、実際の損害額を補償する保険です。医療費、休業補償、慰謝料など、契約内容に応じて幅広く補償されます。

搭乗者傷害保険

運転者や同乗者が、クルマに搭乗中に発生した事故によるケガや死亡を補償する保険です。支払われる額は、保険契約時に設定された範囲内で決まります。

無保険車傷害保険

加害者が無保険だった場合に、運転者や同乗者が被った損害を補償する保険です。

クルマの補償

事故や自然災害による車両の損傷は、修理費用が高額になる場合があります。こうした費用を補償するのが「車両保険」です。盗難や火災、台風、洪水などの偶然な事故による損害も補償されます。

保険金が支払われる条件や補償範囲については、選択するタイプや特約の有無によって異なるため、契約時に詳細を確認しましょう。

自動車保険と車両保険の違い

自動車保険と車両保険は、名称が似ていることから、混同してしまっている方もいるかもしれません。

車両保険は、自動車保険に含まれる保険です。車両保険は自分のクルマへの損害を補償する保険であり、自動車保険はそれらを含めた、事故による損害賠償や自身のケガなどを幅広くカバーする保険です。

車両保険だけを外した契約にすることも可能ですが、対人・対物補償等とカバーされる範囲は異なります。もし車両保険を外した状態で、自分のクルマが事故による修理が必要となった場合、修理代は補償されません。そのようなリスクも合わせて、車両保険の付帯を検討しましょう。

自動車保険の特約や様々なサービス

自動車保険では、基本的な補償に加え、特約や付帯サービスが利用できる場合があります。これらを活用することで、事故の際の安心感を高められます。

ここからは、代表的な特約や付帯サービスを紹介します。保険会社によって取り扱い状況は異なりますので、詳しくは引受保険会社・取扱代理店にご確認ください。

代表的な特約例

弁護士費用特約:交通事故による損害賠償や示談交渉で発生する弁護士費用が補償されます。この特約を利用すると、加害者との示談が難航した場合や法的手続きを行う際に、弁護士費用を心配することなくサポートを受けることができます。

運転者年齢条件特約:保険の適用を一定の年齢以上の運転者に限定することで、保険料を抑えることができる特約です。例えば、「26歳以上補償、30歳以上補償」など、年齢条件を定めます。年齢の範囲を広げるほど補償される範囲が広くなるため、保険料も高くなります。

運転者家族限定特約:運転者を家族に限定することで、保険料を抑えることができる特約です。例えば、「本人と配偶者」や「本人と配偶者と同居している子ども」というように範囲を定めます。

ファミリーバイク特約:原動機付自転車による事故でも、契約者やその家族を補償対象とする特約です。バイクを日常的に利用する家庭で役立つ特約です。

代表的なサービス例

ロードサービス:契約中のクルマの事故や故障時に、レッカー移動や緊急修理をサポートするサービスです。事故や故障に伴う宿泊や移動の費用が補償される場合もあります。

メディカルコールサービス:事故時だけでなく、突然の病気や身体の不調、健康に関するお悩みまで、電話での相談ができるサービスです。

自動車保険の等級について

自動車保険では、"等級"と呼ばれる仕組みがあります。この等級は契約者ごとに適用されるもので、保険期間中の事故有無に応じて変動し、保険料に影響します。等級が高いほど割引率が上がり、保険料が安くなります。

自動車保険の等級とは?

等級は、契約者の事故歴をもとに決定されます。初めて保険を契約するときは6等級からスタートし、1年間無事故であれば1等級上がり、保険料が割引されます。一方、事故が発生し保険金の支払いを受けると1事故(3等級ダウン対象事故)につき3等級ダウンし、翌年の保険料が増加します。

等級は1等級から20等級まで設定され、20等級では最大で約60%の割引が適用されます。逆に1等級(事故有係数適用期間)では保険料が大幅に割増される仕組みです。

事故起こしてしまった場合

事故(3等級ダウン対象事故)を起こしてしまった場合、等級が3等級ダウンし保険料が増加します。この等級ダウンの影響は3年間続きます。これを「事故有係数適用期間」と呼び、その間は通常よりも低い割引率が適用されます。ただし、3年間無事故を継続すれば、再び無事故契約者と同じ割引率に戻ります。

台風や洪水などの自然災害による車両保険金の支払いは「1等級ダウン事故」に分類され、1等級ダウンのみ適用されます。また、ケガにより人身傷害保険を利用した場合、「ノーカウント事故」として等級が影響を受けないケースもあります。詳しくは引受保険会社・取扱代理店にご確認ください。

なお、契約満期後に継続手続きを行わなかった場合、等級を引き継げず新規契約扱いとなってしまいます。これにより割引が適用されなくなるため、契約更新時の手続きを忘れないようにしましょう。

日産のサブスク「おまとめプラン」なら、自動車保険を組み込める

日産のサブスク「おまとめプラン」なら、自動車保険を支払いプランに組み込むことができます。ここからは、日産のサブスク「おまとめプラン」に組み込める自動車保険について解説するとともに、支払いプランに組み込むメリットを紹介します。

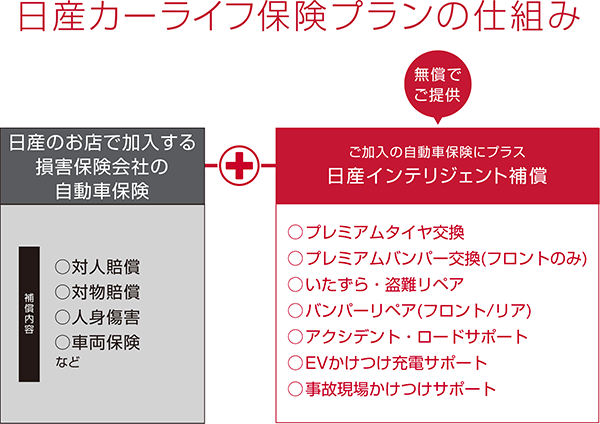

おまとめプランに組み込める自動車保険「日産カーライフ保険プラン」について

日産のサブスク「おまとめプラン」では、「日産カーライフ保険プラン」を組み込むことができます。

日産カーライフ保険プランは、対人賠償・対物賠償・人身傷害・車両保険など、通常の自動車保険の補償に加え、「日産インテリジェント補償」という7つの無償特典を受けることができます。

なお、日産インテリジェント補償の各利用回数は以下の通りとなります。

【日産インテリジェント補償】

(1)プレミアムタイヤ交換(最大2万円まで、自己負担額2,000円)

*2

(2)プレミアムバンパー交換(フロントのみ、最大10万円まで、自己負担額1万円)

*2

(3)スーパー・スモールリペアサービス(いたずら・盗難リペア/バンパーリペア(フロント/リア)、最大3万円まで、自己負担額3,000円)

*3

(4)アクシデント・ロードサポート

(5)EVかけつけ充電サポート

*4

(6)事故現場かけつけサポート

*2 対象車:日産の先進技術搭載車、補償期間:初度登録3年後まで

*3 対象車:日産車+他メーカー車、補償期間:初度登録7年後まで

*4「EVかけつけ充電サポート」は「アクシデント・ロードサポート」として提供される応急処置となります。

詳しくは、販売店にお問い合わせください。

<関連リンク>

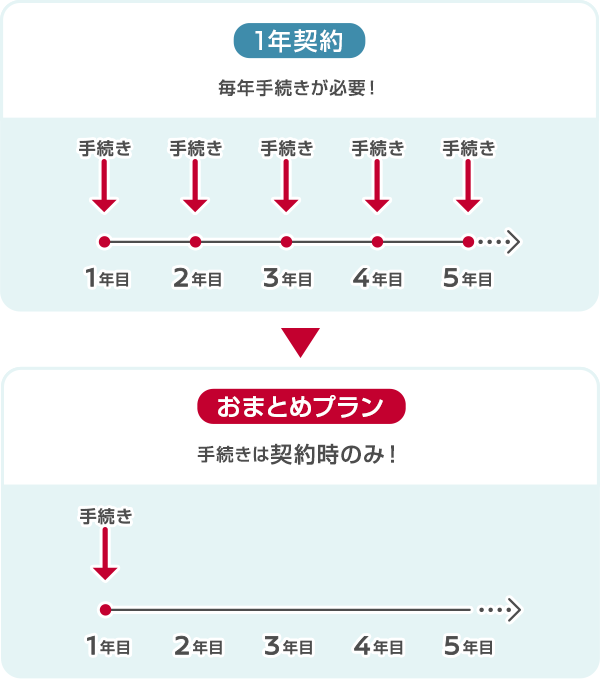

日産「日産カーライフ保険プラン」おまとめプランに自動車保険を組み込むメリット(1)「更新手続きが不要」

日産のサブスク「おまとめプラン」に自動車保険を組み込むと、毎年の更新手続きが不要になります。

一般的な自動車保険の場合、基本的に毎年更新手続きをする必要があります。そのため、更新手続きが煩わしいと感じることもあるでしょう。

しかし、「おまとめプラン」なら、リース契約の年数に合わせた自動車保険を組み込むことができます。それだけでなく、保険の手続きはリース契約時のみ。煩わしい自動車保険の手続きを最小限に抑えることができます。

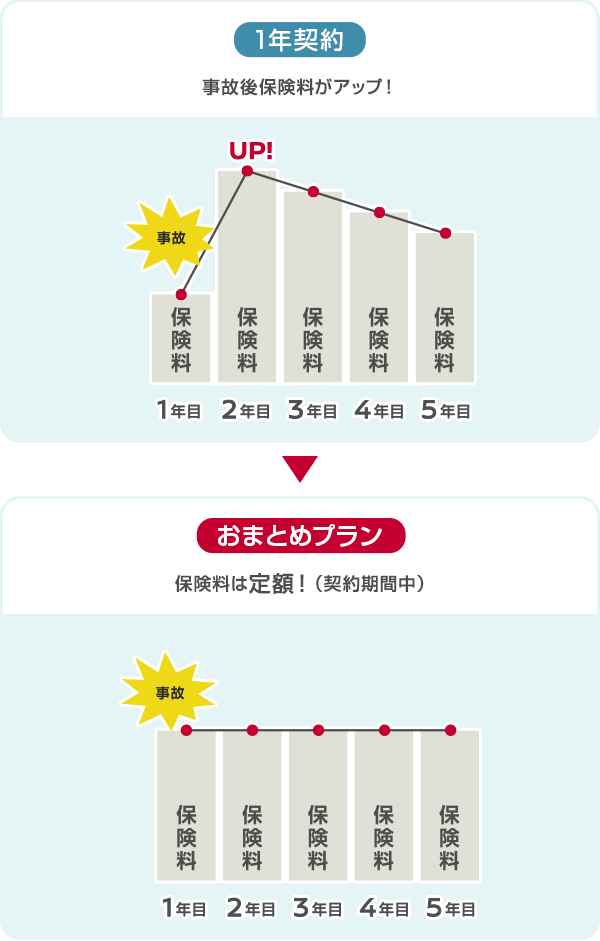

おまとめプランに自動車保険を組み込むメリット(2)「保険料が上がらない」

日産のサブスク「おまとめプラン」に自動車保険を組み込むと、契約期間中に万が一事故を起こしてしまっても、保険料が上がらないこともメリットです。

※次年度の保険料は年数・ご契約期間中の事故件数に応じた等級および事故有係数適用期間により算出いたします

通常、事故の際に保険を使って修理をすると、翌年の保険料が上がってしまいますが、「おまとめプラン」に自動車保険を組み込めば、リース契約期間中の保険料が上がることはありません。「おまとめプラン」なら、契約期間中の保険料も定額となります。

まとめ:どのような購入・利用方法でも自動車保険(任意保険)に加入することがおすすめ

自動車保険は、自賠責保険でまかないきれない部分を補償する保険です。クルマの運転者だけでなく、同乗者や相手、周辺の建造物等への補償も付帯できる自動車保険は、クルマの使用者にとって心強い味方と言えるでしょう。

そのため、クルマの買い方・利用方法に関わらず、自動車保険に加入しておくことを強くおすすめします。

月々定額のクルマのサブスクを検討していて、万が一の事故の際もしっかりとしたサービス・補償を受けたい方は、「おまとめプラン」+「日産カーライフ保険プラン」の組み合わせを、ぜひご検討ください。

日産のサブスク「おまとめプラン」は、税金・車検・メンテナンス費用など、クルマにかかる費用をあれこれまとめたサブスクリプションサービスです。毎月定額で好きなクルマに乗ることができます(メンテナンス内容の詳細は

こちら)。

契約期間は、3年・5年・7年から選ぶことができ、家族の成長や生活環境の変化に合わせてクルマを定期的に乗り換えられることが特徴です。

あなたもあれこれコミコミの日産のサブスク「おまとめプラン」で新たなカーライフをスタートしてみてはいかがでしょうか?

この記事は、2026年2月時点での情報をもとに作成しています。

※このページは概要を説明したものです。取扱商品、各保険の名称や補償内容等は引受保険会社によって異なりますので、ご契約にあたっては、必ず「重要事項等説明書」をよくお読みください。

詳細につきましては、取扱代理店または引受保険会社までお問い合わせください。

引受保険会社

損害保険ジャパン株式会社

東京海上日動火災保険株式会社

お問合せ先(取扱代理店)

株式会社日産フィナンシャルサービス リースセールスセンター

住所:千葉県千葉市美浜区中瀬2丁目6番地1 WBGマリブウェスト

TEL:043-388-4102

TEL:0120-999-235(受付時間9:30~18:00)

SJ25-15589 2026/03/06

24TC-006933 2025年3月